国有土地使用权作价入股

一、起源

1992年7月国家土地管理局、国家体改委颁布《股份制试点企业土地资产管理暂行规定》,明确提出“改组或新设股份制企业时,涉及的国有使用权必须作价入股。土地使用权的价格由县级以上人民政府土地管理部门组织评估,并报县以上人民政府审核批准后,作为核定的土地资产金额。”

1993年7月,国务院发出《国务院关于上海石油化工总厂股份制试点有关问题的批复》(国函〔1993〕100号),批准中国石油化工总公司所属的上海石油化工总厂改组为股份有限公司,作为国家的股份制试点企业,海外公开发行股票和上市交易,并由财政部、国家国有资产管理局、国家税务局、国家土地管理局负责。该厂原划拨土地使用权面积较大,经评估,土地价格近20亿元,补交出让金的话,无论原企业还是改制后的企业都没能力缴纳,而土地资产必须处置纳入改制企业资产。作价入股是唯一可行的办法。

1993年10月,经过总结提炼,国家土地管理局、国家体改委印发《关于到境外上市的股份制试点企业土地资产管理若干问题的通知》,明确了国有土地使用权作价入股方式、评估、登记等问题。

1993年12月29日《公司法》颁布,1994年7月1日生效实施。

1994年12月,国家土地管理局、国家体改委印发了《股份有限公司土地使用权管理暂行规定》(〔1994〕国土(法)字第153号)对包括出让、国有土地租赁、作价出资(入股)在内的土地处置政策进行了规范。

1998年2月17日,国家土地管理局颁布《国有企业改革中划拨土地使用权管理暂行规定》(第8号令),对划拨土地使用权处置方式、内涵、权能等进行了明确,第三条规定:“对国有企业改革中涉及的划拨土地使用权,根据企业改革的不同形式和具体情况,可分别采用国有土地使用权出让、国有土地租赁、国家以国有土地使用权作价出资(入股)和保留划拨方式予以处置。”

1999年5月27日,广东省人民政府颁布《关于加强国有企业改革改组改造中原划拨土地管理的通知》(粤府〔1999〕42号),要求改革改组的国有企业的土地资产都要办理有偿使用手续,“经批准可以采取保留划拨方式处置,但保留划拨用地方式的期限不超过5年”。

二、概念

(一)定义

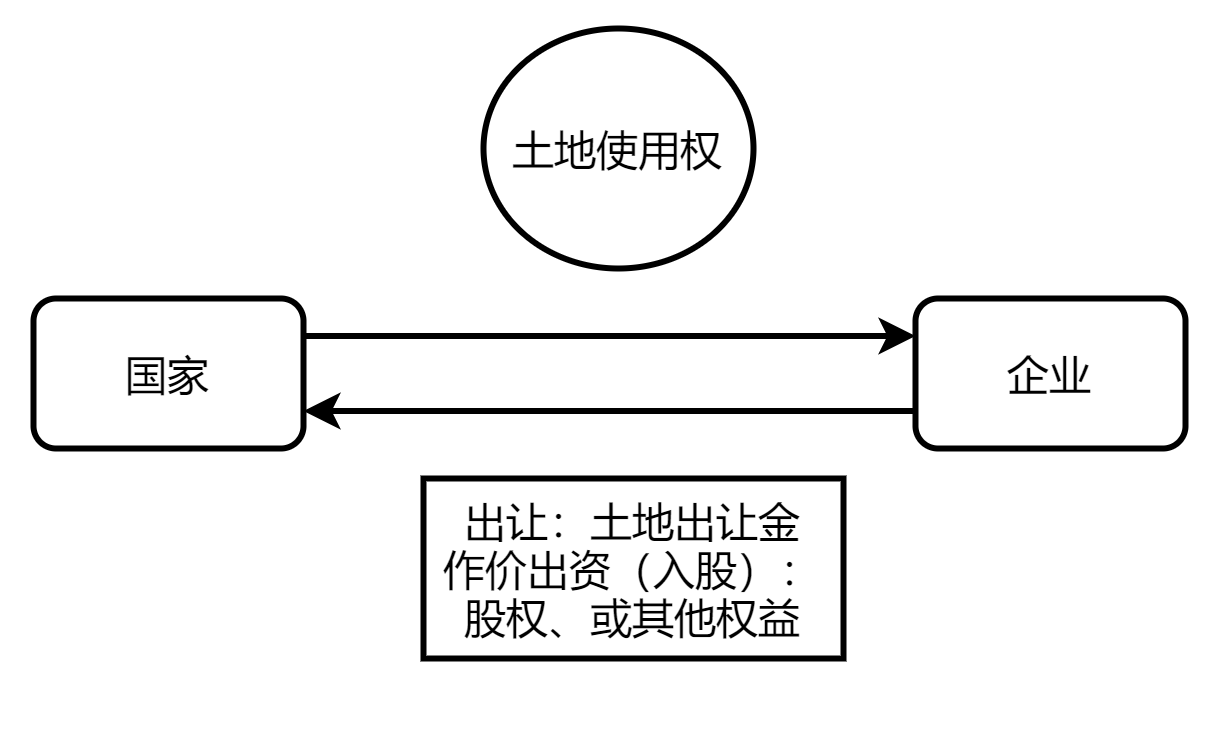

根据原国家土地管理局8号令的规定,国家以土地使用权作价出资(入股),是指国家以一定年期的国有土地使用权作价,作为出资投入改组后的新设企业,该土地使用权由新设企业持有,可以依照土地管理法律、法规关于出让土地使用权的规定转让、出租、抵押。土地使用权作价出资(入股)形成的国家股股权,按照国有资产投资主体由有批准权的人民政府土地管理部门委托有资格的国有股权持股单位统一持有。

(二)特点

1、从被出资企业的角度看,接受的是非货币出资;

《公司法》第二十七条规定:“股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。”“对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。”

2、从出资者的角度看,投出去的是国有土地使用权,收进来的不是“钞票”,是“股票”;

三、条件

(一)权属清晰:

土地使用权必须权属合法、无争议,并已办理土地登记。企业持有土地使用证,尚未登记的,应向土地所在地的国土部门申请办理土地权属审核,取得土地权属证明。

(二)国家以土地使用权作价入股的范围是特定的,并非普遍适用的;

1、省级以上政府批准的改制企业(存量)

原国土资源部《关于完善企业改制土地资产处置审批有关问题的函》(国土资厅函〔2009〕312号)规定:“省级以上人民政府批准试行国家授权经营或国家控股公司试点的国有全资(独资)企业,重组改制涉及该企业及其全资子公司使用的生产经营性原划拨土地使用权,方可采用授权经营或国家出资(入股)方式配置。”

广东省人民政府《关于加强国有企业改革改组改造中原划拨土地管理的通知》(粤府〔1999〕42号)规定:“根据国家产业政策,须由国家控股的关系国计民生、国民经济命脉的关键领域和基础性行业企业或大型骨干企业,改造或改组为有限责任公司,股份有限公司以及组建企业集团,经省人民政府批准,可以采用国家以土地使用权作价出资(入股)方式处置。”

2、特殊行业的新设企业

政府对特定基础设施企业、公益企业(主要集中在养老、医疗、教育)的出资,或PPP项目中政府的出资;

3、适用范围在逐步扩大

① 《东莞市以作价出资方式供应国有建设用地使用权操作暂行办法》

② 《兰州市轨道交通周边国有土地使用权作价出资入股实施办法》

(三)评估地价

以土地使用权作价出资(入股)的,必须进行地价评估。

四、如何作价与如何入股?

(一)实体

1、评估地价:

企业自行委托具有相应资质的评估机构,对出资地块进行评估。评估方法:

(1)成本法。针对土地使用权价值评估,通常叫做成本积算法,即对取得士地或已实现的土地开发的各项成本费用进行核算,剔除不正常因素影响的价值,对于正常成本费用累积后取一定的资本利息和合理的投资利润,得出土地使用权价值的方法。非活跃市场;

(2)市场比较法。根据市场中的替代原理,将需要评估的土地与具有替代性的,且在估价时点市场上交易的类似地产进行比较,并对类似地产的成交价格做适当修正,并以此估算土地客观合理价格的方法是不动产估价中最常用的基本方法之一。该方法主要适合地产市场较发达的区域,周边需要有很多可以参照的市场案例。

(3)收益还原法。又称收益法、收益资本化法等,主要是运用适当的资本化率,将未来各个阶段的估计正常纯收益折算到估价时点上的现值。适用于有收益或者有潜在收益的土地。

基准地价法、剩余法等等。

2、折算股权

评估的土地价值是全部计入注册资本,还是部分计入注册资本、部分计入资本公积?这是一个非常重要的问题。

《股份有限公司土地使用权管理暂行规定》(〔1994〕国土[法]字第153号)第十一条规定:“国家以国有土地使用权作价入股的,其土地使用权作价折算的股本额不得低于审核确认的土地使用权作价总额除以股票的溢价倍数”。

一个公司的价值一般都会高于公司的净资产价值。

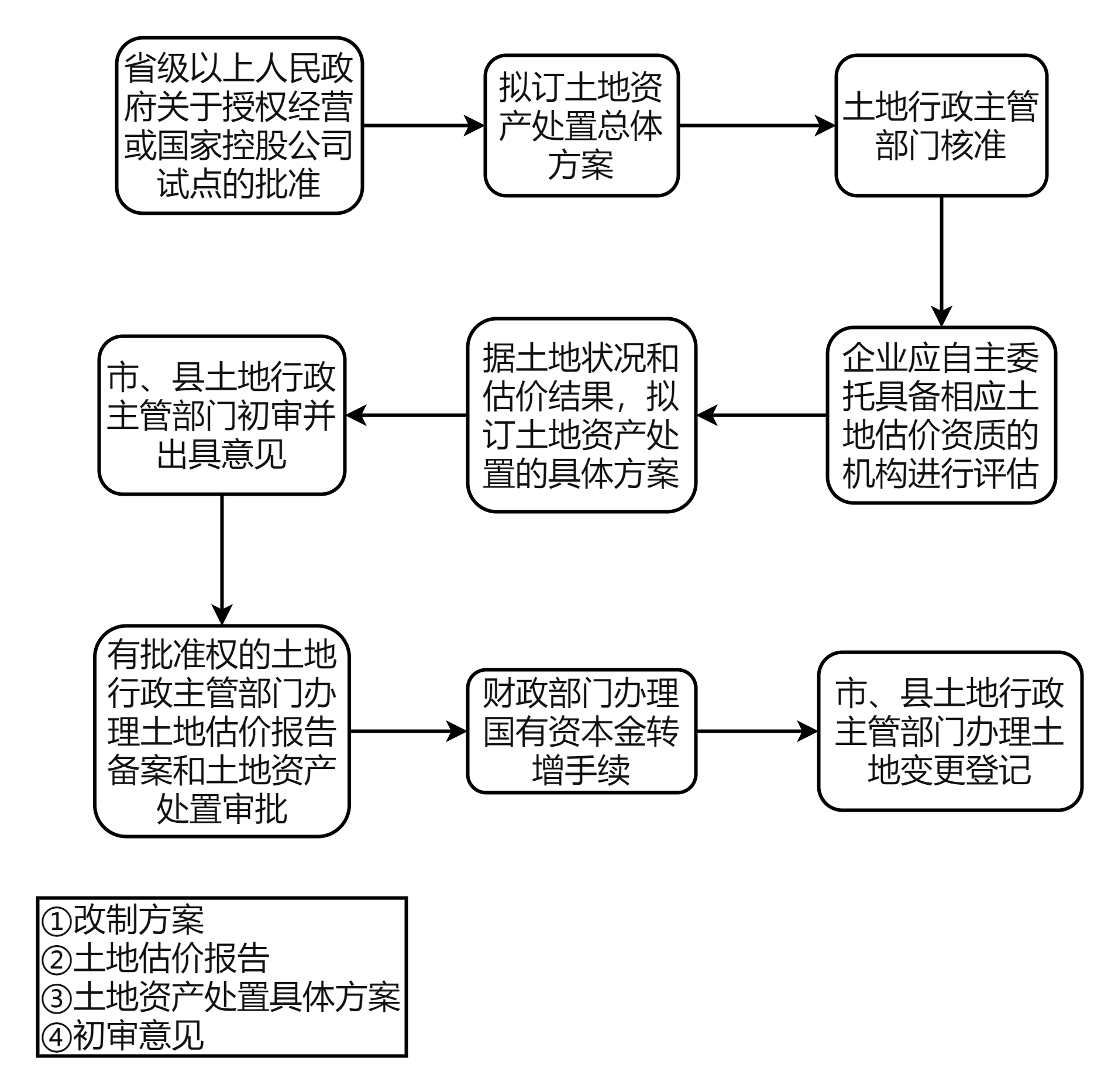

(二)程序

《关于改革土地估价结果确认和土地资产处置审批办法的通知》(国土资发〔2001〕44号)

《关于印发<企业改制土地资产处置审批意见(试行)>和<土地估价报告备案办法(试行)>的通知》

《关于完善企业改制土地资产处置审批有关问题的函》(国土资厅函〔2009〕312号)

五、案例