旧改项目四个阶段和五种并购模式

目录

1、什么是并购?

2、旧改项目四个阶段与五种并购模式

2.1 前期阶段的并购

2.2 土地整理阶段的并购模式

2.3 开发阶段的并购模式

2.4 建成运营后的并购

3、间接并购:一揽子协议控制

并购是指一个公司支付对价(货币或非货币),从而兼并或控制另一个公司,吸收合并与新设合并(法律)、控股合并(会计)。

旧改项目并购,含义更为广泛,不限于股权层面,大体有以下五种模式:

(1)债权式并购(合同转让、合同加入)、

(2)股权式并购(吸收、新设、控股)、

(3)营业并购(资产+负债+人员)、

(4)资产并购(以股权为支付对价获取一项资产)、

(5)信托并购。

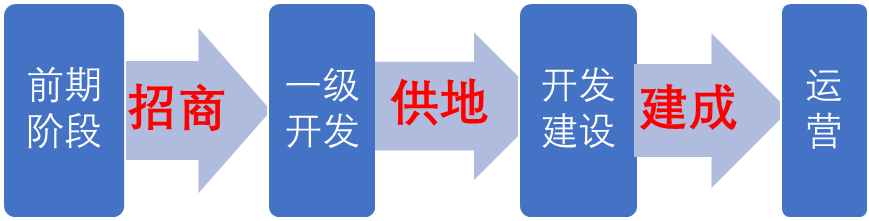

旧改项目的基本特点是投资大、周期长、不确定性高,且往往一二级联动(直接或间接)。在不同阶段,并购旧改项目模式也会显著不同。其中,招商、供地、竣工运营是三个重要节点。

在旧改项目推进的不同阶段,适合不同的并购模式。

2.1.1 前期阶段的特点

仅有一纸前期服务合同,既无合作企业身份,更无融资地块产权。但在实际操作层面,介入前期工作往往是走到后期并最终获取土地的必要程序。法律上“无名无份”,实际上有重大意义,所以必须介入。介入的路径就是并购。

2.1.2 前期阶段的并购模式

2.1.2.1债权式并购

合同加入:加入平台公司与村集体的前期服务合同,与平台公司共同成为前期服务商;

由于合同主体变更,需要成员大会或成员代表会议表决。

2.1.2.2 股权式并购

入股平台公司(前期服务商),一般不需要村再次表决,有一定风险。

注意:与平台公司另行签定合作协议,约定组成合资公司或联合体参加公开招商,取得合作企业资格并最终获取融资地块。

案例:沙坑、何屋、荔湾某村。

公开招商后,合作企业锁定,只能通过入股合作企业,增资或股权转让。此时,合作企业尚未取得融资地块,比较容易通过节税审查。

之前的招商文件往往会禁止合作企业转股或稀释股份。需要村表决,且报政府认可。

在此阶段,合作企业已经取得融资地块。可以选择的并购模式较多,但节税筹划难度大。

2.3.1 股权式并购

同前一阶段;不同之处,税筹难度大。复建安置房完成之前,需要村表决及政府批准。

2.3.2 营业并购

资产+负债+人员,打包出售给并购方。对于房地产企业并不合用,土地增值税免不了;契税免不了,增值税可免;

企业所得税优惠条件比较严苛:

企业重组同时符合下列条件的,适用企业所得税特殊性税务处理规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

2.3.3 资产并购

买卖土地使用权。税负很重,无论是否房地产企业。

2.4.1 股权式并购、营业并购、资产并购,如前。

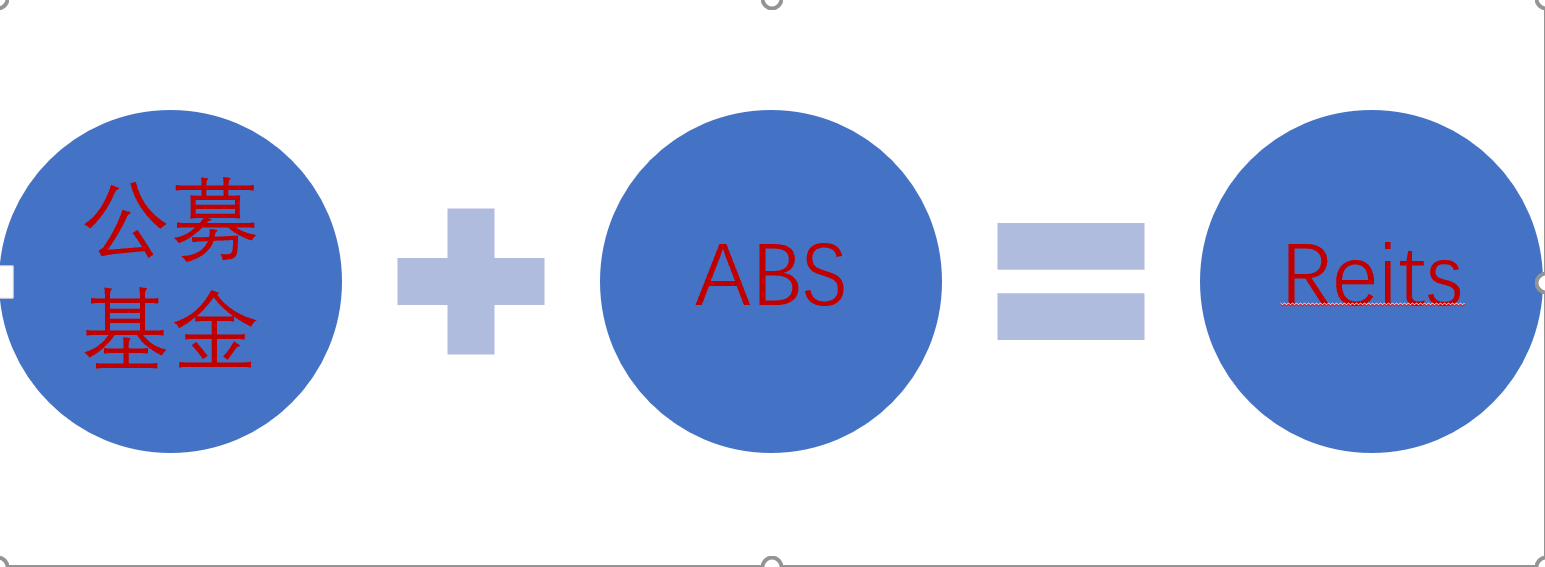

2.4.2信托并购(reits)

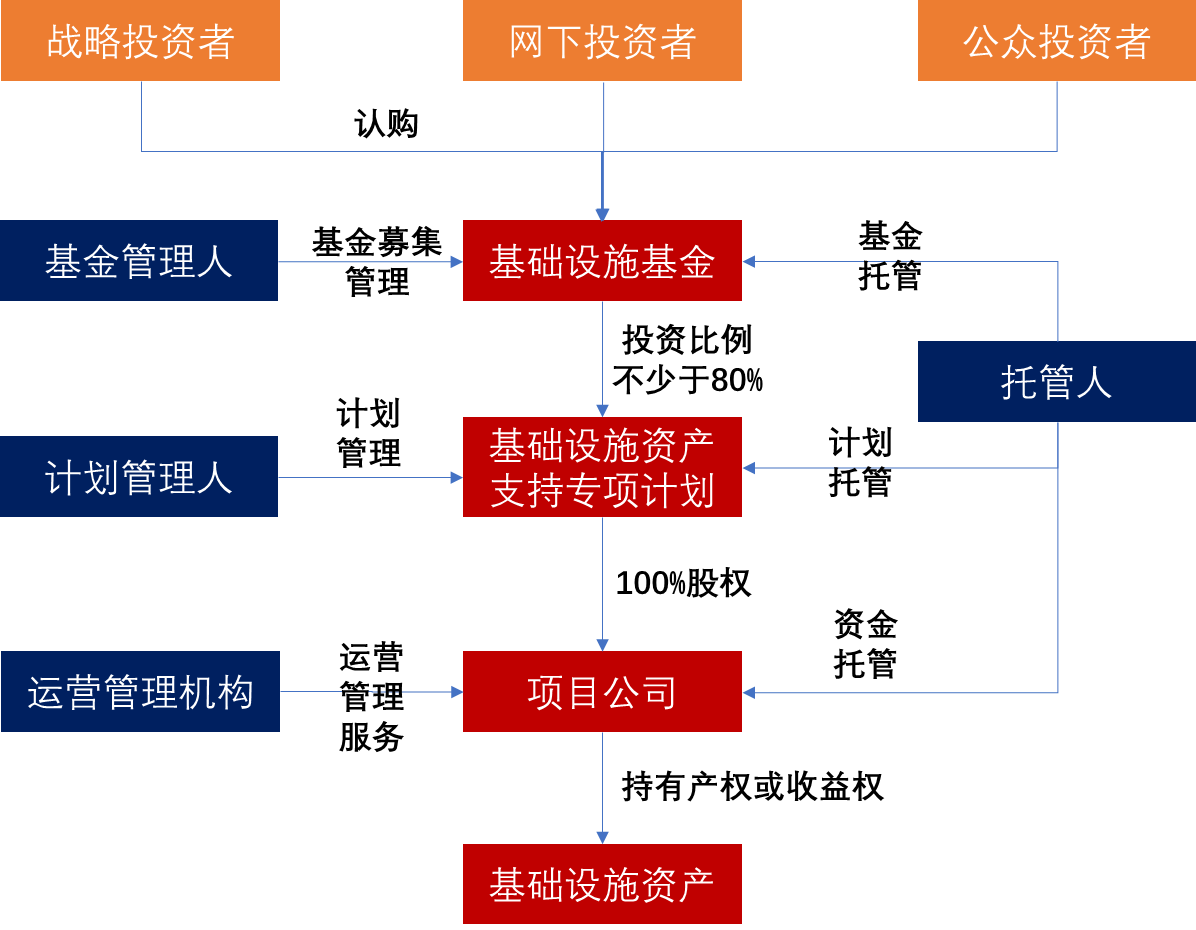

2.4.2.1基础设施reits

● 依据:中国证监会 国家发展改革委《关于推进础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(证监发〔2020〕40号)

● 范围:限于基础设施,明确排除商业、住宅。

● 结构:公募基金+ABS

● 条件:

(1)权属清晰,已经履行投资管理、用地、规划、环评等行政审批手续;

(2)具有成熟的经营模式与市场运营能力,已经产生持续、稳定的现金流与收益。

● 流程

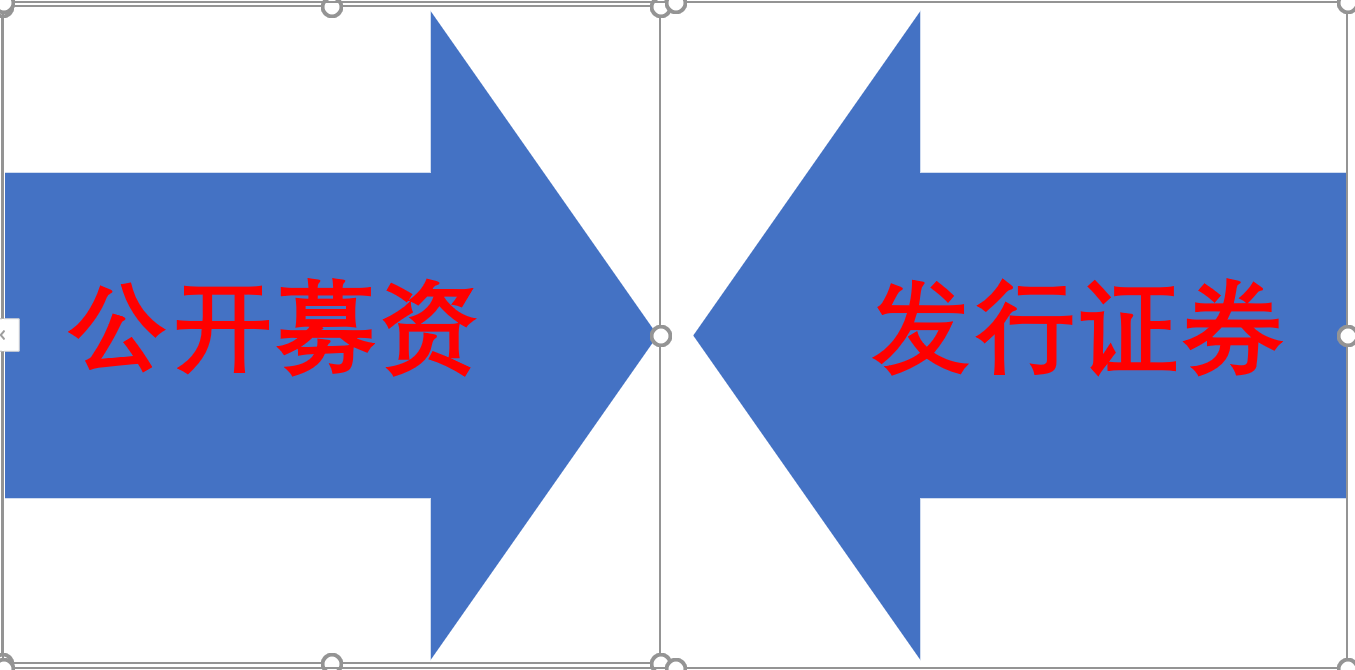

原始权益人(企业)将基础设施资产作价出资,装入全资子公司,即项目,然后将项目公司100%股权转让给专项计划管理人。然后同一实际控制下的证券公司与基金公司从两端(资金端与资产端)相向操作。

2.4.2 Reits:

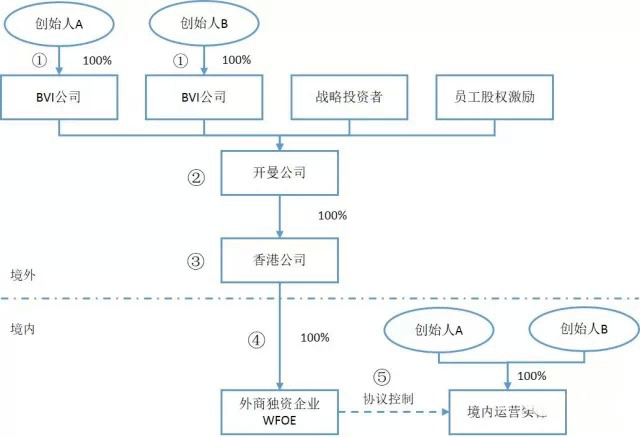

一揽子协议控制是在其他并购都不能实现的情况下,才考虑采用的路径。通过协议,将目标的出股东以外因素,换成自己的人,法人代表、董事会、管理层、财务人员等。

● 风险大:一纸合同实现控制,取决于对方的诚信,或然负债可控。

● 收益难实现:难以实现无成本或低成本的资金流入控制方;在早期的VIE结构中,一个咨询合同可以转移目标公司几乎全部的利润;

● 税负重:通过构造交易关系将利润转移,额外税负很重。