房地产市场与“三旧”改造的发展展望

一、房地产市场

(一)供求总体平衡

1、住房数量

1978至2020年期间,中国城镇住宅存量从不到14亿平变为313.2亿平,城镇人均住房建筑面积从8.1平方米变为34.7平方米,城镇住房套数从约3100万套变为3.63亿套。

套户比从0.8增至1.09,一线、二线、三四线城市分别为0.97、1.08、1.12,

2、住房价值

2020年中国住房市值为62.6万亿美元,明显大于美国的33.6万亿美元、日本的10.8万亿美元、英法德三国合计的31.5万亿美元。从住房市值与GDP的比例看,2020年中国为414%,高于美国、日本、德国、英国、法国的148%、233%、271%、339%、354%。在2008年金融危机前后,美国住房市值与GDP比例最高为169%。在1990年代,日本房地产泡沫破灭前,住房市值与GDP比例一度高达391%。

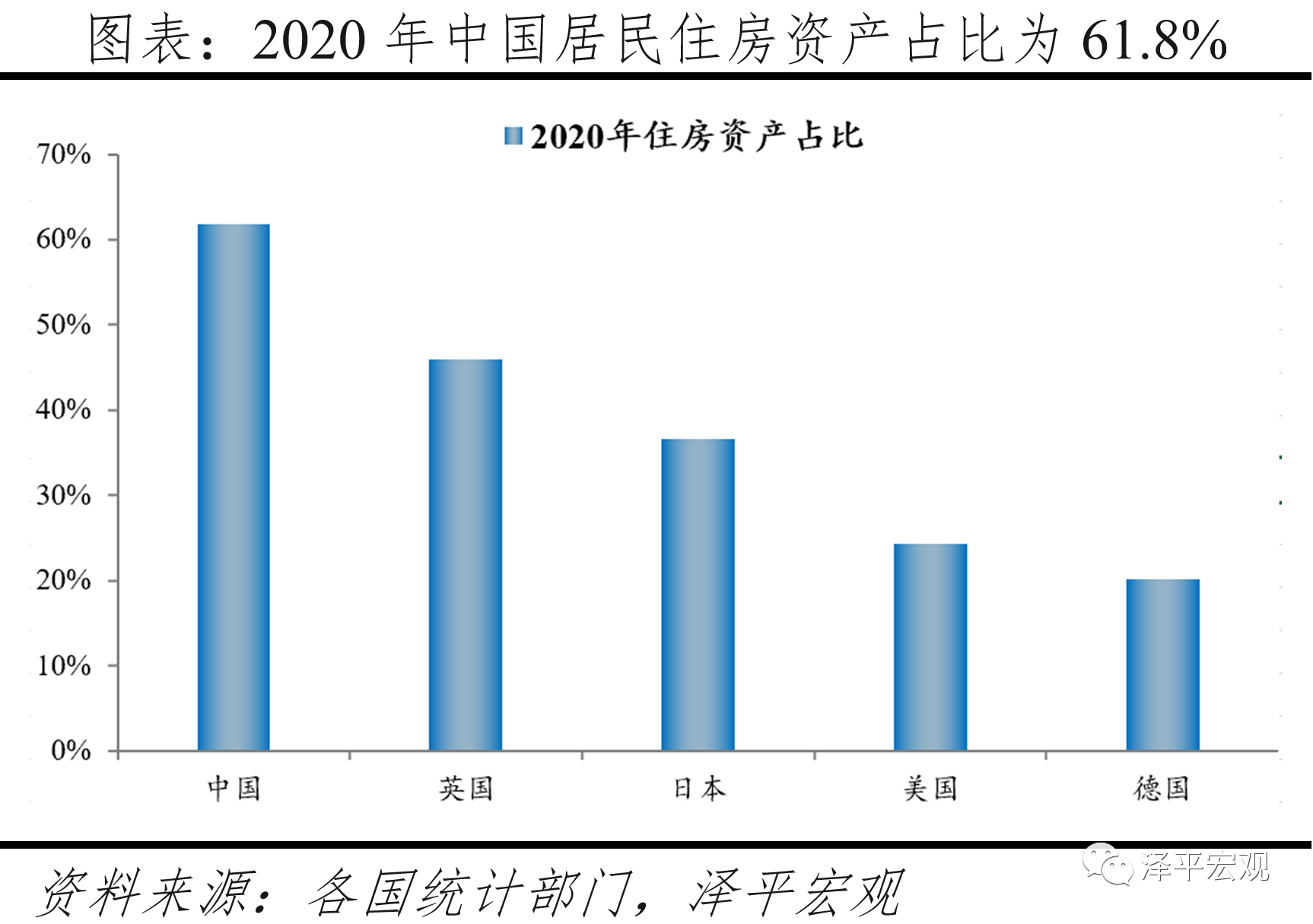

2020年中国居民住房资产在家庭总资产中占比达到61.8%,高于英国的45.9%、日本的36.7%、美国的24.3%、德国的20.2%。

(二)调控政策未见明显松动

1、限购、限价

2、税收政策

3、金融政策:需求端提高首付比例、供给端贷款集中度管理

4、供地政策

(三)新政层出

1、房地产税

2、共同富裕

(四)结论

供求接近平衡,政策未见放松→房地产市场常态化

暴利时代结束,注重“量”→注重“质”

二、“三旧”改造的经济逻辑发生变化

(一)过去的市场建立在房价暴涨预期的基础上

招拍挂一级市场,“面粉价格>面包价格”,以及旧村改造中开发商的“实际补偿付出>政府核定的改造成本”,透支了未来的房价上涨,也即是开发商预期未来房价还会暴涨。

(二)常态化使经济逻辑发生变化。

1、开发商更加理性;

2、村民获得的补偿更加规范;

3、对各种知识型服务要求更高。